|

导语

预判11月,我们认为,供应或将低位回升,环比持增,成交则不容乐观,热点城市和热销项目个数都将持续减少。

10月供应显著缩量,成交在各地新政发酵下延续增势:重点30城供应环比下降45%,前10月累计同比下降8%。成交环比上涨9%,同比减少4%,累计同比增幅收窄至1.58%。一线热度回落但仍好于三季度月均水平。二三线环比上升13%,成都、西安、武汉等成交均突破100万平方米且环比涨幅超5成以上。二手房成交同比增22%韧性仍好于新房。但土地成交规模量跌价增,溢价率仅3.4%创年内新低。

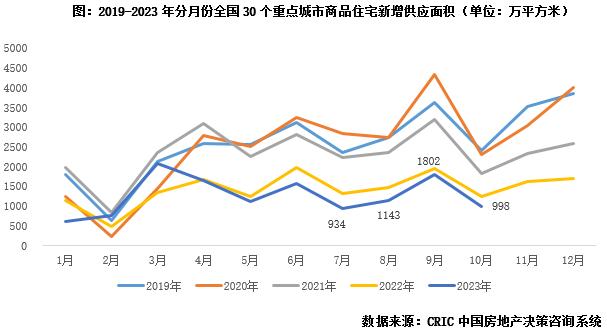

01新增供应

同环比分别降20%、45%

京蓉汉等缩量超5成

10月,供应仍处低位运行,30个重点城市新增供应998万平方米,环比下降45%,同比下降20%,依旧是近5年同期最低。

一线仅上海供应保持相对高位,其余3城腰斩式回落。4个一线城市整体预计供应面积195万平方米,环比下降45%,同比下降2%。北京供应急剧缩水,本月仅熙华台、招商玺等个位数项目取证,供应同、环比皆降8成以上。广州、深圳环比腰斩,比如广州在经历8-9月供应潮之后,市场上货量充裕,房企以消化库存为主基调,再补货积极性不高。上海维持一月一批次的集中推盘节奏,供应仍保持相对高位。

二三线城市供应明显缩量。26个重点二三线城市合计供应804万平方米,环比下降44%,同比下降23%。环比来看,8成以上城市供应规模下滑,尤其是成都、武汉、西安等“供应大户”跌幅达6成,拉低整体供应水平,仅宁波、无锡、常州等3城环比有所增长。同比来看,也只有天津、苏州等6城供应规模高于去年同期,杭州、长沙等强二线城市供应同比均接近腰斩。

02新房成交

降价+备案推升成交环增9%

但多城下半月快速转降

“银十”延续稳步修复行情,成交持增,但主要是受到前期网签集中备案影响。据CRIC监测,10月30个重点城市成交面积为1383万平方米,环比增长9%,同比下降4%。前10月累计同比微增1.58%,增幅较上月持续收窄0.65个百分点。

一线城市热度回落。北京受限于供应,成交环比下降11%,同比降幅在4成以上;上海本月迎来十批次集中供应,但是楼盘日光现象减少,外围竞争加剧,成交略显低迷,环比下降31%,累计同比降幅达6%。广州持稳,本月成交与上月基本持平;深圳阶段性回升,10月环比上涨34%,宝安区、光明区部分项目延续低价策略,加速跑量。

二三线城市成交环比持增,但可持续性不足。事实上,武汉、郑州、西安等城市10月成交显著放量,均创下半年来新高。武汉主要得益于二三四环线高性价比项目以低价入市,西安则因政策利好,主城区120-140平产品成交占比持续上升,郑州成交热点则集中于三四环间刚需/刚改产品。

依据各地新政落地效果情况,大体可以将典型城市分为以下三类:一是以杭州、成都为典型代表,随着新政落地,短期内成交、去化均有不同程度的回升,杭州10月一圈层去化率回升至93%,成都10月一圈层中高新南区网签量同环比涨幅均高于其他区。二是短期集中放量后,10月上下旬呈现“前高后低”走势,诸如天津、合肥、昆明、南宁等,新政对成交的提振快速递减。三是政策“失效型”城市,以长春、福州、济南、青岛、常州等弱二三线城市为主,市场信心缺失,成交尚在筑底阶段。

03项目去化

平均去化率降7pcts至30%

来访去化转化等回落至新政前

据CRIC调研数据,重点城市10月平均开盘去化率为30%,较上月下降7个百分点。虽然本月仍是宽松政策持续释放利好期,成交持增,但项目微观数据来看,政策对市场提振作用边际效应递减。

目前来看,10月各城市去化率环比跌多涨少,下跌城市主要分为两类:一是前期热点恒热的北京、上海等,二手房房价持降,利好预期不再,也使得改善观望情绪加剧,上海去化率环比降幅高达18个百分点;二是短期内热度回升的宁波、天津、郑州等,回暖动力略显不足,本月去化率由升转降。而多数去化率上涨城市诸如武汉、佛山、苏州等主要源于房企提质缩量的推盘策略,带动城市去化率稳中有增,以武汉为例,二三环和三四环高性价比新盘集中入市,打破定价体系低价入市实现热销。

04库存

30城环降3.9%

消化周期普遍缩短但仍有23城超警戒线

10月,重点城市供应大幅缩量,而成交总体持稳,致使库存规模明显收缩。具体来说,30个监测城市整体供求比由上月的1.42降至0.72,7成以上城市供求比降至1以下,受此影响,30个重点城市库存面积明显下降,环比下降3.9%。

由于库存规模收缩而成交持稳,近8成城市消化周期较上月有所缩短,不过即便如此,仍然有23个城市消化周期超过18个月的警戒线,去库存压力犹存。

05二手住房

成交环增1%、同增22%

蓉杭领涨、北京冲高回落

10月,17个重点城市二手房成交面积预计为615万平方米,环比微增1%,同比增长22%。前10月,二手房累计成交6994万平方米,累计同比增长33%。预判后市,季节性转淡加上政策放松效应渐弱,11月二手房成交或将维稳或稳中微降。

环比来看,6成以上城市成交回升,特别是成都、杭州,成交环比增长20%以上,领涨各重点城市,但我们也留意到,这些城市二手房挂牌量同步快速增长,并且挂牌房源中,降价房源比例远超涨价房源,表明市场预期仍然不乐观,成交走强的可持续性存疑。而北京等城市市场热度、成交规模回到新政前,一部分积压的置换需求在认房不认贷施行之初即9月释放,带动成交走高,但9月下旬以来,二手房带看、成交等数据便现回落之势,降价等房源增多强化了市场观望情绪,10月市场热度逐渐回到新政前水平,全月成交环比下跌3成,规模基本持平于8月。同比来看,7成以上城市成交规模高于去年同期,特别是深圳、成都、杭州等,增幅超过40%,不过北京、厦门、东莞成交仍然不及去年同期。

06土地市场

溢价率创年内新低

标杆城市杭州热度亦降至历史低位

截止10月25日,全国300城经营性土地成交7423万平方米,环比上月同期略有上升,同比下降24%,同比降幅与上月基本持平。热度方面,由于优质地块占比略有减少,月份平均溢价率3.4%,较上月下滑1.2个百分点,为2023年以来新低。月末进行集中土拍的杭州挂牌的4宗地仅1宗摇号,其余三宗底价,整体溢价率仅有0.82%,降至集中供地以来新低;南京表现也不佳,除绿城摇中的河西G55地块外,其余11宗地块均被城投托底。热度明显低于同期进行集中土拍的成都(7宗地块中有4宗地块摇号成交)。

各能级城市表现各不相同,一线城市成交规模和成交金额环比大涨,二三线城市成交规模和成交金额同环比均降。

CRIC监测数据显示,截止10月25日,受沪、广等城市集中土拍的影响,一线城市本月共成交土地增至434万平方米,环比大涨138%;成交金额908亿元,环比大涨129%。具体城市来看,本月进行多批次集中土拍的上海成交建面最高,达271万平方米,其中17宗涉宅地块总成交金额675.7亿元,平均溢价率分仅有3.56%,较前几批次有所降低,但仍有8宗地块进入摇号阶段。广州成交建面居于第二位,涉及6宗涉宅地和1宗商办地块。北京成交了6宗地,4宗地底价或超低溢价成交,深圳本月零成交。

二线城市的成交规模同环比均降。具体来看,至25日二线城市成交建面仅1161万平方米,环比大降20%;同比降幅更为突出,高达57%。受成交建面收缩的影响,成交金额亦明显下降,环比下降了55%至516亿元,同比降幅更是超六成。由于高价地占比较上月略有减少,楼板价环比上月略有下降,降至4447元/平方米。具体到城市来看,仅有西安和济南两个城市成交建面超过百万平方米。值得注意的是,杭州本月集中土拍热度降至历史最低,挂牌4宗仅1宗触及最高限价摇号成交,其余三宗底价成交,整体溢价率仅有0.82%。

三四线城市则表现为量跌价涨。截止10月25日,总成交建面5829万平方米,环比下降了13%,同比大降49%。在CRIC重点监测的三四线城市中,徐州、金华、扬州和无锡四个城市成交规模超过100万平方米。从区域来看,长三角三四线城市依旧是成交主力;热度来看,徐州、金华、无锡、南通、常州、江阴、宿迁等长三角均以底价成交为主,市场热度降至低位。

07综观

11月预期供应微增但成交谨慎乐观

沪蓉等热点城市亦承压

总体来看,10月供应低迷,环比下降近乎“腰斩”,成交迎来了集中放量,主要受到前期新政持续发酵影响。不过值得关注的是,10月下旬以来,重点城市诸如广州、南京、天津、武汉等项目来访、认购又复归新政前水平。

预判11月,我们认为,供应或将低位回升,环比持增,成交则不容乐观,热点城市和热销项目个数都将持续减少:首先,沪杭蓉等供给主导型城市预期市场保持稳健运行,但限购局部松绑等短期利好新政仅能带动一部分前期积压的刚需刚改需求入市,持续性存疑;其次,短期内市场升温的天津、郑州等复苏动力略显不足,高库存问题难解,成交或将再次由升转降。最后,弱二线和广大三四线城市,诸如南宁、昆明、福州、无锡、常州等,市场修复仍有待核心城市的热度传导,当前市场信心跌至谷底,加之居民购买力不足,整体楼市还将面临较长的调整期。

|